子どもが生まれて、将来のことを考えてお金を準備するために、学資保険は1つの選択肢です。

しかし、学資保険を考えたときに「何を基準に選べばいいのか分からない」と悩む方も多いのではないでしょうか。

そこで本記事では、選び方やおすすめの学資保険、注意点を紹介します。

この記事を読めば、将来のお金を計画的に準備できるようになるので、最後までご覧ください。

学資保険とは

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険です。

幼稚園から大学までに子どもにかかる教育費は、以下の表のようになっています。

| 区分 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 18.5万円 | 34.7万円 |

| 小学校(6年間) | 201.6万円 | 1096.8万円 |

| 中学校(3年間) | 162.6万円 | 468.3万円 |

| 高等学校(3年間) | 179.4万円 | 309.0万円 |

| 大学(4年間) | 国立:243万円 公立:256万円 | 文系:397万円 理系:543万円 |

子どもの成長に合わせて、教育資金を準備できるのが学資保険の大きな特徴と言えるでしょう。

毎月決まった保険料を支払うことで、必要な時期に合わせて満期保険金を受け取れます。

契約期間中に契約者に万が一のことがあっても、振込が免除され保険は継続し、満期保険金が受け取れるので安心です。

万が一のことがあっても、将来の教育資金を確実に準備できるのは大きなメリットでしょう。

学資保険の返戻率

学資保険を選ぶときに気になるのが、返戻率ではないでしょうか。

返戻率とは、払い込んだ保険料に対して、最終的に受け取る満期保険金の総額がどれくらいあるかを割合で表したものです。

以下のような計算式で求めることができます。

返戻率=受取総額÷実際に払った保険料の総額×100

例えば、100万円を振り込んだ場合を考えてみましょう。

・返戻率は110%の場合、受取総額が110万円

・返戻率は90%の場合、受取総額が90万円

このように返戻率が低い学資保険を選ぶと、満期になったときに元本割れを起こしてしまうので注意が必要です。

学資保険の選び方

学資保険の内容は、保険会社やプランによって異なります。

満期になったときに、あなたが求めている条件を満たしてくれる保険を選ぶことが重要です。

主な選び方は、以下の2つです。

・返戻率の高さ

・受取の時期

それぞれの選び方について、詳しく紹介するのでみていきましょう。

返戻率の高さ

学資保険は、返戻率で選ぶことが重要です。

すでに紹介しましたが、返戻率が高いほど受け取れる満期保険金が高くなります。

保険会社やプランによって返戻率は異なりますが、返戻率を高くする方法もあるので意識してみると良いでしょう。

返戻率を高くするためには、以下の方法があります。

・早めに加入する

・保険料の支払い期間を短くする

・まとめて保険料を払う

・満期保険金の受取時期を延ばす

・必要のない特典は付けない

支払金額や受取時期など負担がかかるものもありますが、無理のない範囲で返戻率を上げれるようにしましょう。

受取の時期

学資保険を検討しているのであれば、保険金を受け取る時期も重要になっていきます。

受取時期は、以下に紹介する3パターンが多いです。

| 受取時期 | 受取イメージ |

|---|---|

| 小学校・中学校などの入学時期 | 幼稚園・小学校・中学校・高校の各入学時期に祝い金として受け取る |

| 大学入学前 | 大学入学前に満期保険金として一括で受け取る |

| 大学在学中 | 大学在学中に毎年、祝い金として受け取る |

受け取るタイミングはそれぞれ違うので、家庭の経済状況を考慮し受取時期を決めるようにしましょう。

おすすめの学資保険3選

これまで学資保険の選び方を紹介してきました。

学資保険の選び方は家庭によって異なりますが、今回は返戻率をもとに以下のおすすめを3つ選んでいます。

それぞれの特徴を、詳しく紹介するのでみていきましょう。

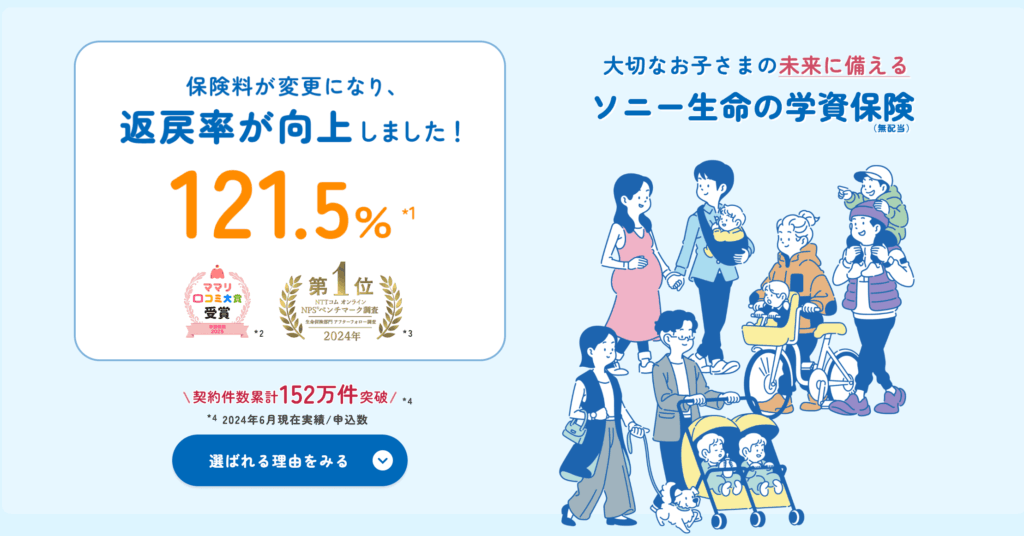

ソニー生命保険

ソニー生命保険の返戻率は、最大121.5%と高い返戻率となっています。

また、専任のライフプランナーのサポートを受けることが可能です

・返戻率が高い

・顧客満足度が高いため、安心感がある

・ライフプランナーへの無料相談が可能

お金の不安や悩みを相談でき、各家庭にあったプランを提案してもらえるのは大きなメリットでしょう。

明治安田生命保険

明治安田生命保険の返戻率は、条件にもよりますが最大127.4%と非常に高い返戻率です。

・プランが限られているので、シンプルで分かりやすい

・「24時間妊娠育児相談サービス」が利用できる

加入者は、子どもの急な病気やケガなどの際に24時間相談できる「24時間妊娠育児相談サービス」が利用できます。

学資保険だけではなく、病気やケガの相談ができるのは安心材料ではないでしょうか。

富国生命保険

富国生命保険は返戻率が最大109.5%と高く、ライフスタイルに合わせたプランが準備されています。

・担当者が付いてくれるので、安心感がある

・受取方法と払込期間が選べるので、無理なく継続が可能

・「兄弟割引」がある

2種類の受取方法と3種類の払込期間が準備されているため、あなたに合ったプランで無理なく続けることが可能です。

また他社にはない「兄弟割引」があり、二人目以降の保険料が割引されるので兄弟がいる家庭は検討してください。

学資保険の注意すべき点3選

学資保険について、以下の3つには注意が必要です。

・満期までお金を引き出せない

・長期的な支払いができるか確認しておく

・インフレのリスクを考慮しておく

返戻率以外にも気をつけないといけないことがあるので、注意しましょう。

満期までお金を引き出せない

学資保険でお金を積み立てると、原則として途中でお金を引き出すことができません。

一応、途中解約をして解約返戻金を受け取ることは可能です。

途中解約した場合、支払保険料の総額よりも少なくなることがあり、元本割れのリスクがあります。

まとまったお金が必要になったときのためにも、学資保険とは別の方法でお金を貯めておくと良いでしょう。

長期的な支払いができるか確認しておく

学資保険を満期まで支払うと、少なくとも10年以上は支払い続けます。

支払いができなくなると、途中解約をしなければならず、元本割れのリスクがあります。

無理がなく継続して支払い続けられる保険料なのか、しっかりと見定めないといけません。

現在だけでなく、将来的に支払いが継続できるか確認するようにしましょう。

インフレのリスクを考慮しておく

学資保険を契約時に、満期保険金が確定します。

しかし、満期を迎えたときにインフレの影響を受け、お金の価値が下がります。

インフレとは、物やサービスの値段が時間の経過とともに上がり、お金の価値が下がることです。

物価が上がっても満期保険金は変わらないので、満期保険金が十分ではない可能性があります。

そのような状況にならないためにも、他の方法で不足分を補えるようにしておくようにしましょう。

よくある質問

学資保険に関するよくある質問は、以下のとおりです。

学資保険に関するよくある質問をまとめましたので、ぜひ参考にしてください。

それぞれの質問について、以下で順番に見ていきましょう。

学資保険の支払期間は?

保険会社やプランによってさまざまです。

10年、15年、18年と支払期間が選べるものもあれば、子どもの年齢(18歳や22歳)までなどプランによります。

家庭の経済状況なども考慮し、決めるようにしましょう。

子供が何歳になったら受け取れますか?

契約時に設定した満期によって異なります。

高校や大学の入学時期に合わせて受け取れたり、祝い金として複数回受け取れたりします。

契約時に設定した満期時期を確認しておきましょう。

何歳まで加入できますか?

小学校入学前の6歳までを加入の対象年齢にしている保険会社が多いです。

加入を検討していれば、加入条件を確認しておきましょう。

学資保険で将来の子どもの不安を無くしましょう

この記事ではおすすめの学資保険や選び方、注意点についてを解説しました。

どの学資保険を選べば良いのか分からない人は、返戻率とご自身の支払いが可能なプランから選んでみると良いでしょう。

学資保険をうまく利用し、将来の子どもにかかるお金への不安を減らしてください。

無理のない範囲で計画的にお金を準備し、将来子どもが選べる選択肢を増やしてあげましょう。

コメント